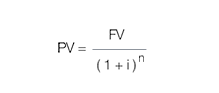

Outra forma de calcular

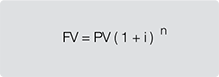

Você também consegue saber o valor presente ao aplicar esta fórmula:

O QUE SÃO PRESTAÇÕES OU RENDAS?

O QUE SÃO PRESTAÇÕES OU RENDAS?

Tratam-se de uma sucessão de pagamentos ou recebimentos com vencimentos periódicos e constantes.

Os vencimentos são periódicos quando têm períodos iguais e constantes nos casos em que os valores são iguais.

PRESTAÇÕES POSTECIPADAS

PRESTAÇÕES POSTECIPADAS

São aquelas em que o pagamento é feito no final do primeiro período. É o caso, por exemplo, de você tomar a decisão de começar uma poupança hoje, mas para fazer o primeiro depósito daqui a 30 dias.

Caso esteja pagando prestações postecipadas e queira calcular o valor do montante de uma renda (FV), use estas fórmulas:

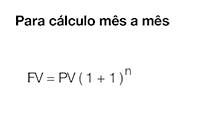

Como é o cálculo mês a mês

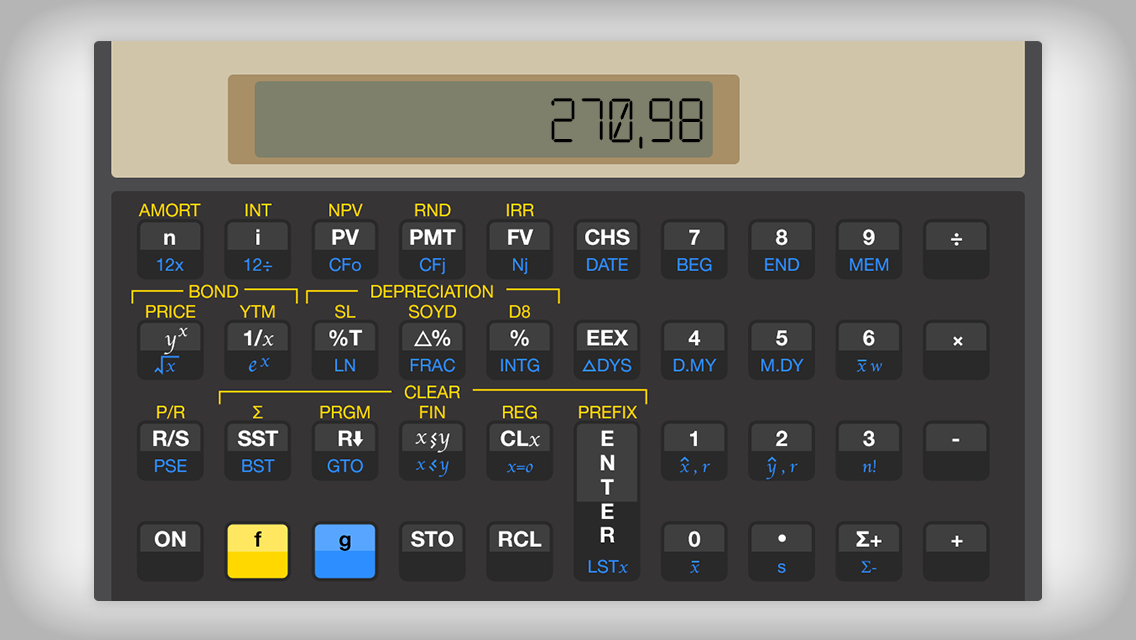

Imagine que daqui a 4 meses você tem uma viagem de férias para o Caribe. Para juntar um bom dinheiro até lá, você se propõe a aplicar R$ 1.000 mensais a uma taxa de juros de 1% a.m., considerando o primeiro depósito para o fim do mês.

Descubra quanto pode gastar na viagem.

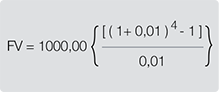

Montante de uma série de parcelas iguais

O cálculo anterior foi feito mês a mês para ficar mais fácil de entender como tudo funciona. Esse mesmo exemplo, no entanto, tem uma fórmula específica para chegar ao resultado final (FV), pois a aplicação sugerida tem valores iguais: R$ 1.000 por mês durante 4 meses.

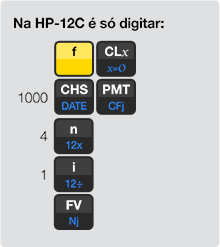

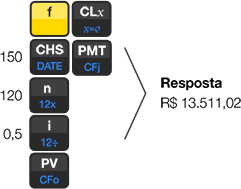

1) Quanto você precisa aplicar hoje na poupança à taxa real de juros 0,5% a.m. para sacar R$ 150 mensalmente durante 10 anos?

Resultado: R$ 13.511,02

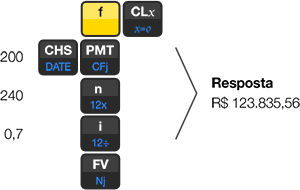

2) Você decidiu fazer um planejamento da sua aposentadoria e aplicou R$ 200. Como deseja continuar esse investimento mensal por 20 anos à taxa real de juros de 0,7%a.m., qual o valor do montante?

Resultado: R$ 123.835,56

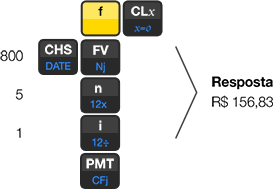

3) Em vez de comprar uma televisão agora, você resolveu guardar o dinheiro e comprá-la à vista daqui a 5 meses. Se o valor de R$ 800 não for alterado, quanto precisa aplicar mensalmente à taxa de 1% a.m.?

Resultado: R$ 156,83

VALOR PRESENTE DE UMA RENDA

VALOR PRESENTE DE UMA RENDA

É a extração da taxa de juros embutida no valor de cada parcela. Quando o cálculo é feito para prestações, não podemos esquecer que cada

uma vence em um período diferente, portanto os juros embutidos são diferentes em cada período.

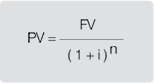

Para descobrir o valor presente de uma renda (PV), aplique esta fórmula para cada parcela:

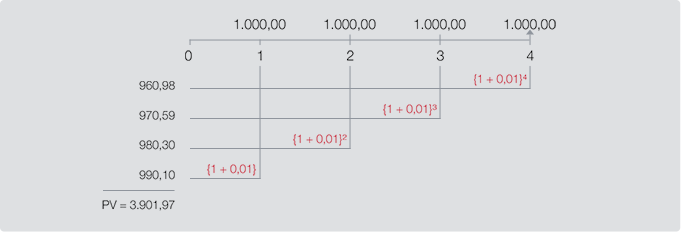

O cálculo do PV pela álgebra

Imagine que você ganhou uma viagem ao redor do mundo por 4 meses. Durante sua ausência, deseja que seu filho saque R$ 1.000 a cada mês para seus gastos pessoais. Quanto é preciso aplicar hoje (valor presente) à taxa de 1% a.m. para que isso aconteça?

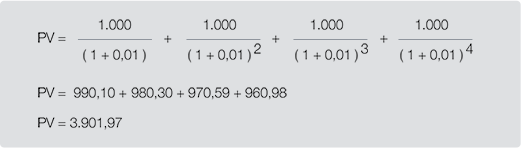

Outra forma de calcular

Você também consegue saber o valor presente ao aplicar esta fórmula:

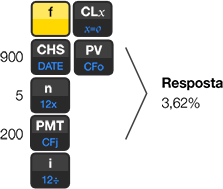

1) Um semestre do seu curso de inglês custa R$ 900 à vista e você tem a opção de pagá-lo em 5 vezes de R$ 200. Qual a taxa mensal de juros?

Resultado: 3,62%

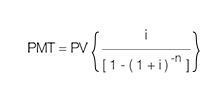

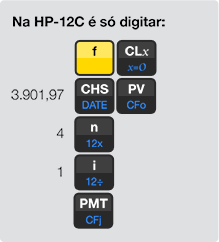

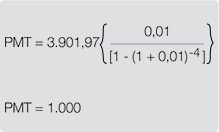

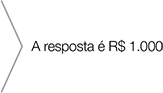

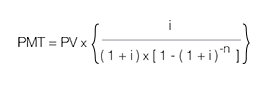

VALOR DE UMA PRESTAÇÃO OU RENDA

VALOR DE UMA PRESTAÇÃO OU RENDAPara saber o valor de uma parcela com os juros, aplique esta fórmula:

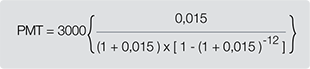

Parcela de um empréstimo

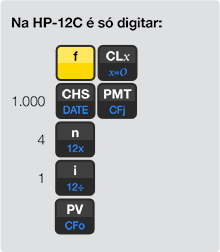

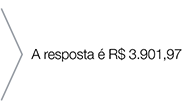

Calcule o valor de cada parcela de um empréstimo correspondente a R$ 3.901,97, a ser pago em 4 vezes a taxa de juros de 1%a.m.

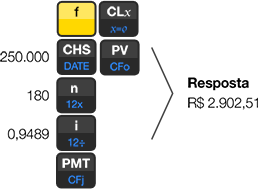

1) Você quer financiar um apartamento que custa R$ 250.000 à vista. Como o prazo de pagamento é de 15 anos e a taxa de juros da construtora é de 0,9489% a.m., qual é o valor das prestações?

Resultado: R$ 2.902,51

PRESTAÇÕES ANTECIPADAS

PRESTAÇÕES ANTECIPADAS

Quando se compra ou financia um bem, muitas vezes é preciso dar uma entrada, além de parcelar o valor restante. Essa parcela inicial é chamada de antecipada.

Para calculá-la, você usa a seguinte fórmula:

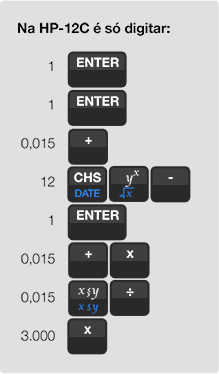

Você fez um financiamento de R$ 3.000 para comprar um computador. Para isso, deu uma entrada e parcelou o restante em 11 vezes à taxa de juros de 1,5% a.m. Aprenda a calcular o valor de cada parcela:

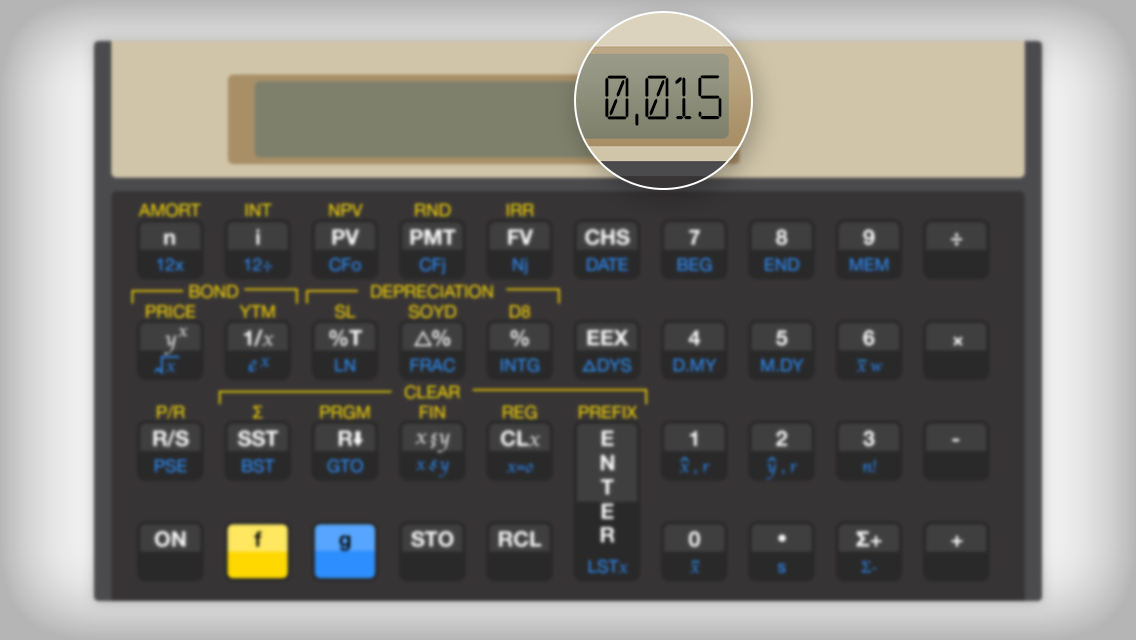

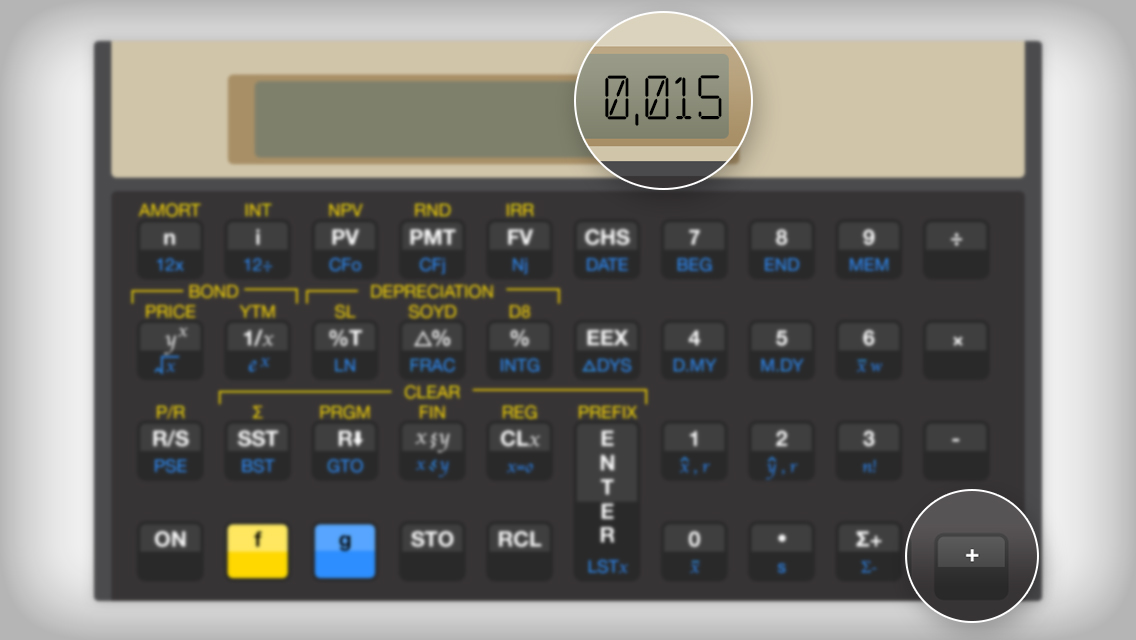

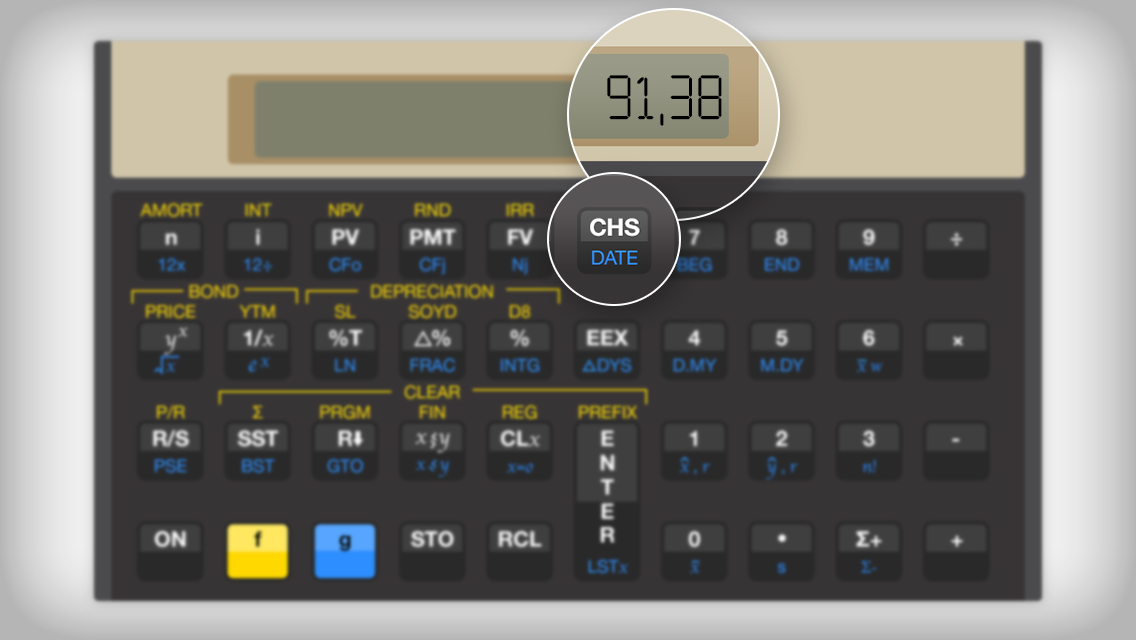

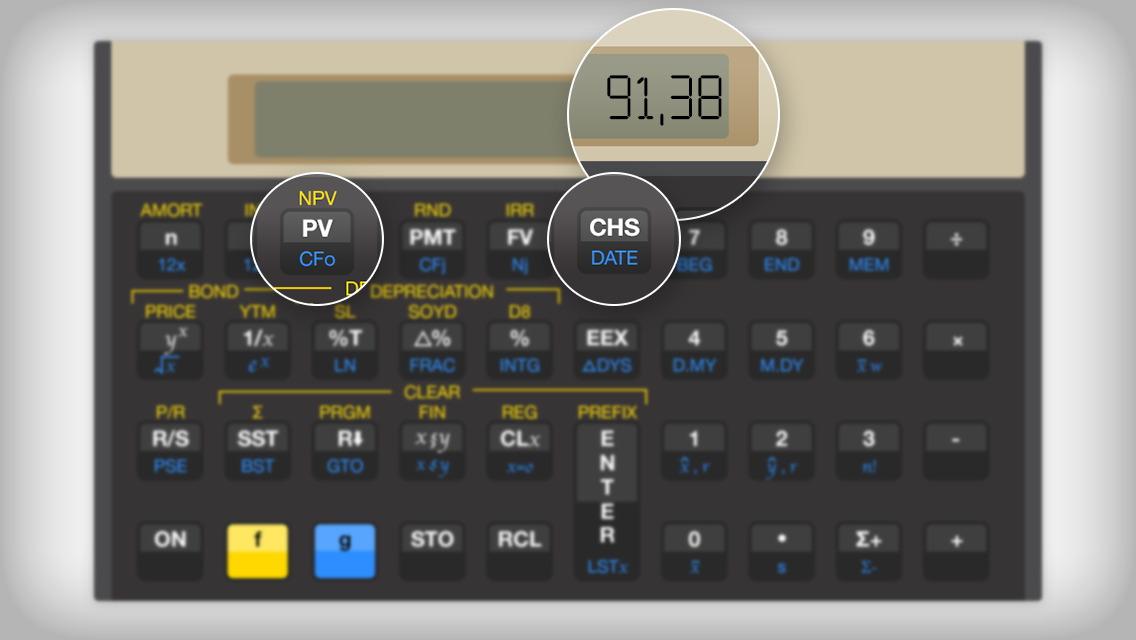

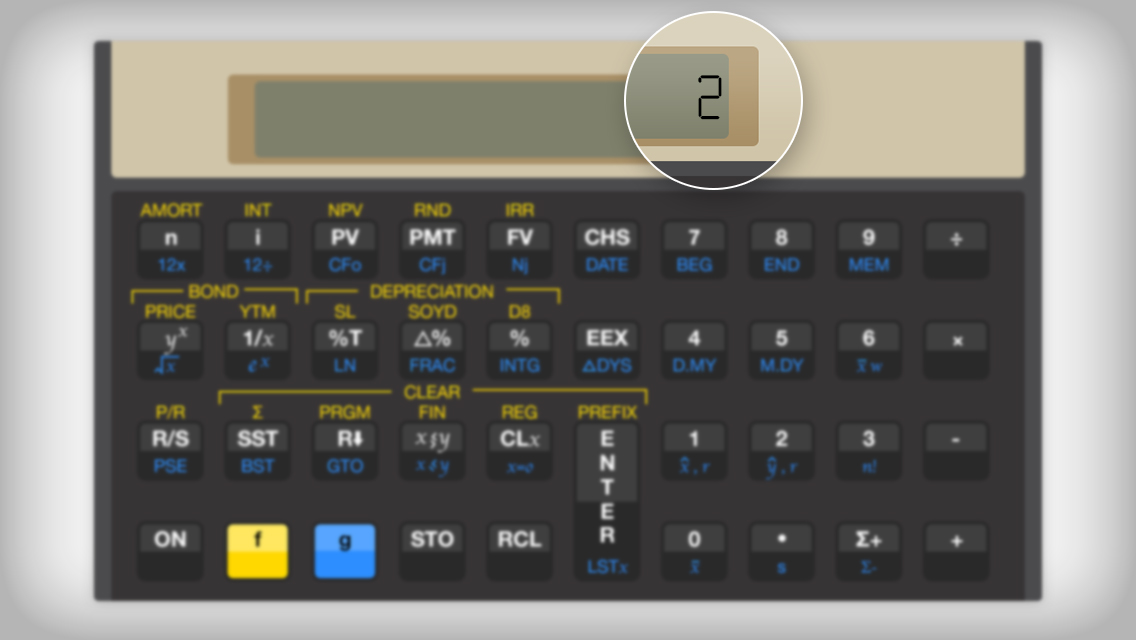

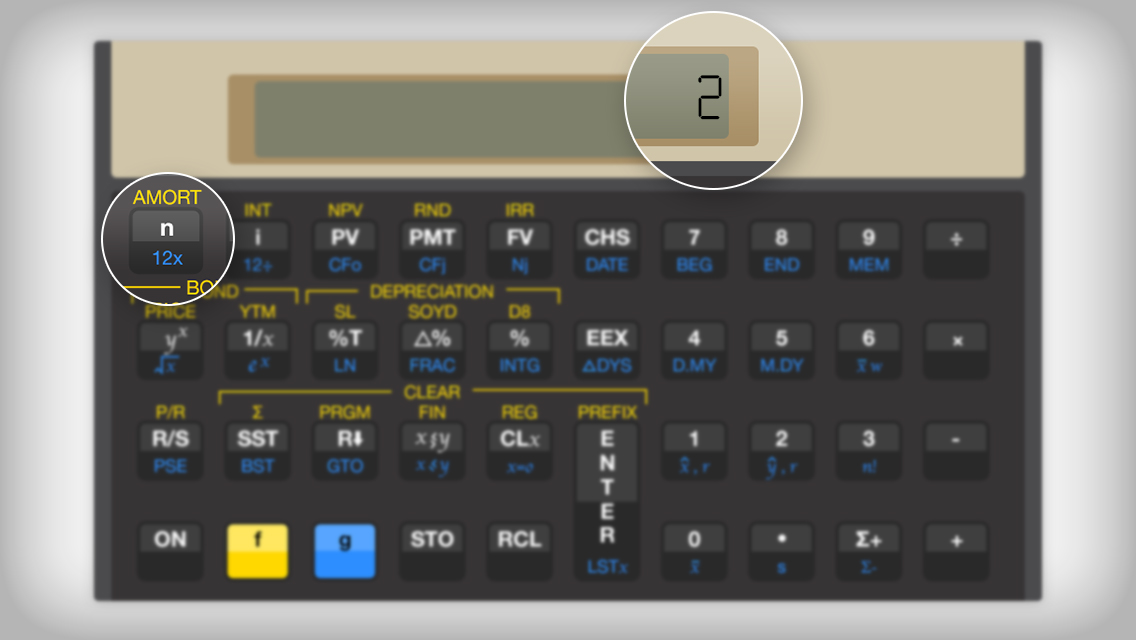

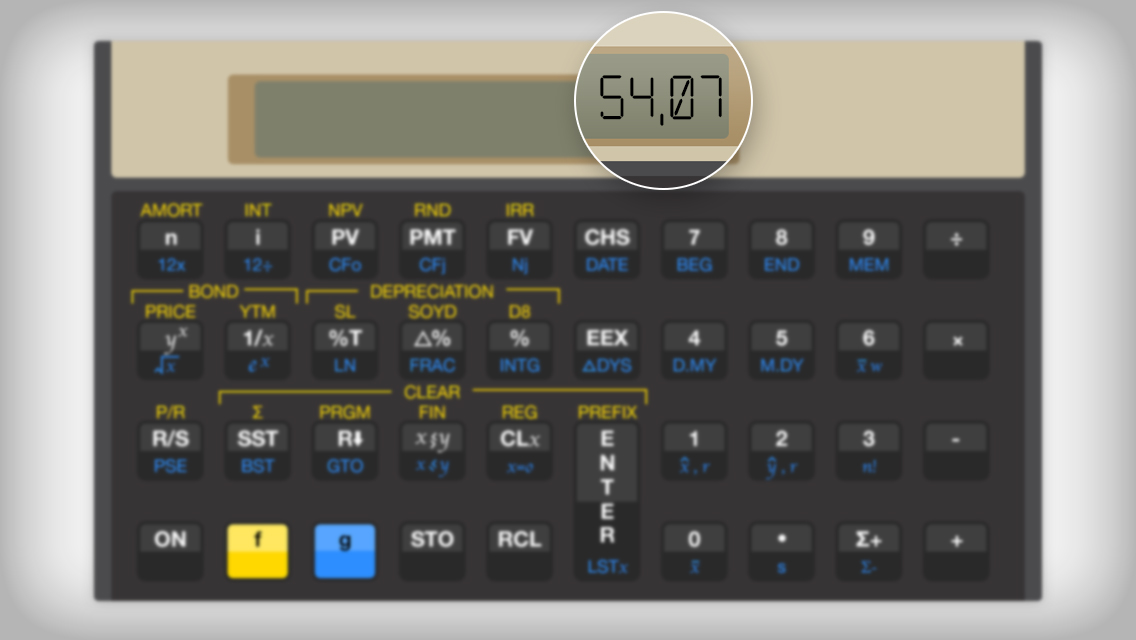

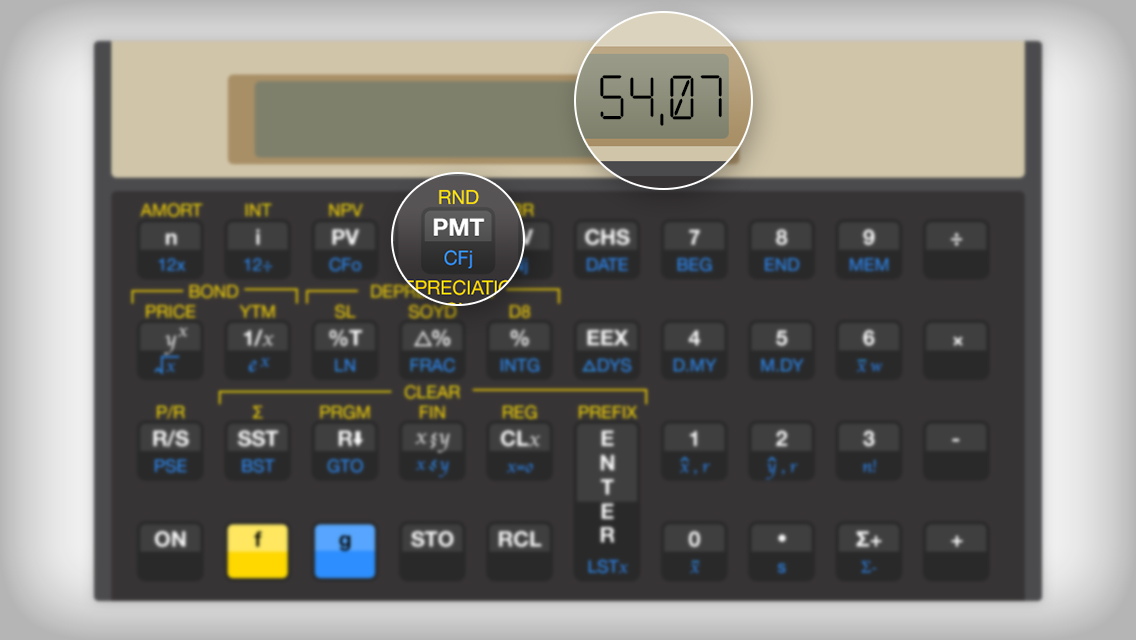

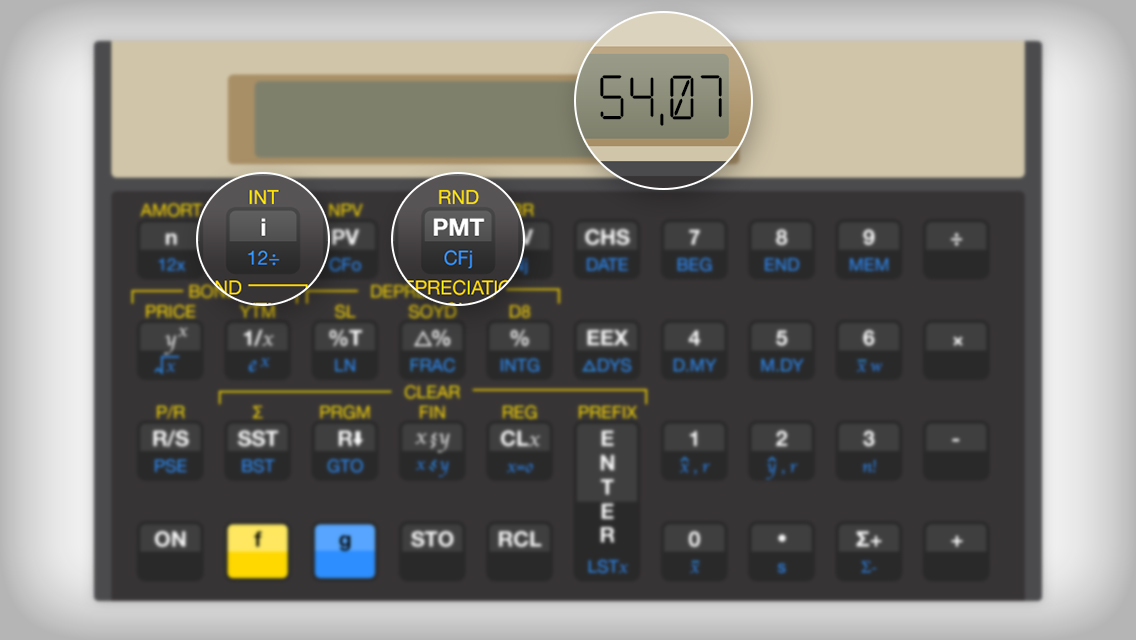

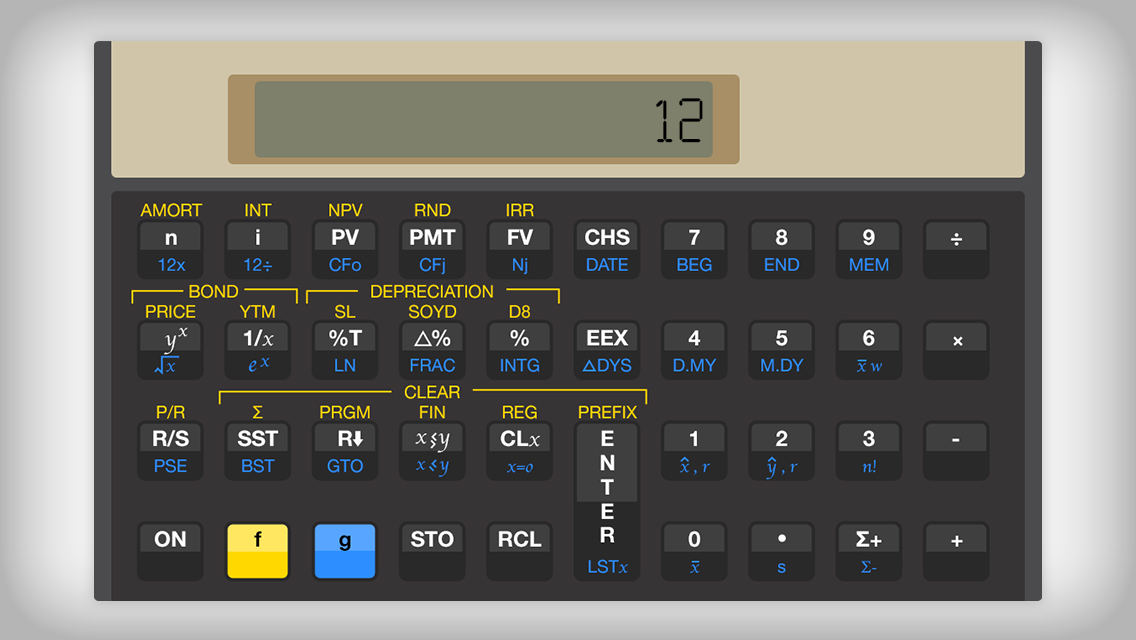

Uma calculadora HP-12C custa R$ 145,45 à vista e pode ser paga em 3 vezes de R$ 54,07. Considerando que o primeiro pagamento aconteceu no ato da compra, qual a taxa de juros mensal incidida nas demais parcelas?

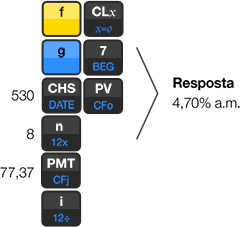

1) Você resolveu comprar uma bicicleta ergométrica e, entre as opções pesquisadas, encontrou uma por R$ 530 à vista ou uma entrada mais sete prestações de R$ 77,37. Qual a taxa de juros cobrada pela loja?

Atenção: a tecla g beg, tem a função de antecipar a primeira parcela, dispensando, neste caso, a subtração do valor de entrada. Lembrando que só vale quando o valor da entrada é igual ao valor das parcelas.

Resultado: 4,70% a.m.

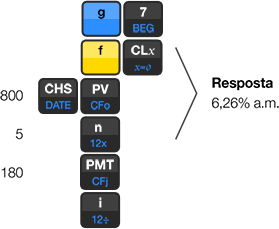

2) Você quer comprar uma televisão que custa R$ 800 à vista. Como achou caro, o vendedor ofereceu o pagamento em cinco parcelas iguais, considerando uma entrada de R$ 180. Qual a taxa mensal de juros?

Resultado: 6,26% a.m.